Misvatting: Met een verzekering betaal je je eigen uitvaart dubbel

Veel Nederlanders spelen graag op safe, gaan het liefst elk risico uit de weg. Ze verzekeren van alles: van auto tot zeilboot, van huis tot huisdier en van vakantie tot bruiloft. Of al die verzekeringen nou wel nodig zijn verschilt van persoon tot persoon. De een durft nou eenmaal meer risico te nemen dan de ander of heeft meer geld achter de hand. Een ding is echter zeker: er is maar één verzekering die iedereen vroeg of laat nodig heeft en dat is een uitvaartverzekering.

En juist daarover horen wij regelmatig misvattingen: Een uitvaartverzekering? Nee, die hoef ik niet hoor. Want daarmee betaal ik mijn eigen uitvaart dubbel. Ik zet wel wat geld op de bank. Mensen sluiten massaal een annuleringsverzekering af wanneer ze op vakantie gaan. Waarbij de kans groot is dat de verzekeraar nooit hoeft uit te keren. Weg geld. Terwijl een uitvaartverzekering altijd uitkeert. Jammer genoeg zijn er mensen die daarom denken dat een uitvaartverzekering heel duur is. Dat je door een torenhoge premie je eigen uitvaart dubbel betaalt. Gelukkig is dit niet zo en dat laten we u graag zien aan de hand van enkele voorbeelden. Want we zouden het vervelend vinden als u door zulke misvattingen gaat twijfelen aan uw verzekering.

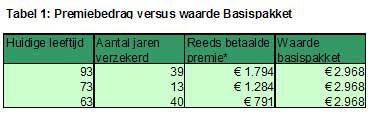

Meneer Verhoeven is 83 jaar en heeft al sinds zijn 28e een uitvaartverzekering. Hij heeft in de periode van 1949 tot 2004 891,33 aan premie betaald. De gemiddelde waarde van het Basispakket bedraagt dit jaar 2.968. Ofwel: als meneer Verhoeven dit jaar zou overlijden, heeft hij voor het Basispakket met een gemiddelde waarde van 2.968 slechts 891,33 betaald. Hij zal zijn uitvaart dus bij lange na niet dubbel betalen. Integendeel! Hieronder nog enkele andere voorbeelden:

* premie betaald t/m maart 2004

Stel, u bent nu 26 jaar en u heeft begin dit jaar een verzekering bij DELA afgesloten. U hoopt dat u wel 100 wordt, maar dat betekent ook dat u nog heel wat jaren premie moet betalen. Dat wordt dan een kostbare uitvaart, of toch niet?

Uitvaartkosten zijn de afgelopen 20 jaar jaarlijks met gemiddeld 4,5% gestegen. Als die trend doorzet bedraagt de waarde van ons Basispakket over 74 jaar maar liefst 77.103. Als we alle premies (die gerelateerd zijn aan de stijging van de uitvaartkosten) bij elkaar optellen, komen we uit op 25.310. U betaalt dus zeker niet teveel. Bovendien bent u vanaf de eerste dag verzekerd. Overigens zijn dit gigantische bedragen, maar vergeet niet dat we spreken over het jaar 2078.

U kunt ervoor kiezen om het premiebedrag ieder jaar op de bank te zetten, maar ook dan bent u niet snel voordeliger uit dan met een uitvaartverzekering. Kijk maar in de onderstaande tabel.

* keerpunt: het jaar waarin het bedrag op de bank voor het eerst hoger is dan de waarde van het Basispakket

Met een spaarrekening zou u dus op basis van bovenstaande uitgangspunten op zijn vroegst pas op 72-jarige leeftijd voldoende geld op de bank hebben staan om de uitvaart te bekostigen. Bij DELA bent u hiervoor al vanaf de eerste dag verzekerd. En omdat DELA geen winstdoelstelling heeft en door haar omvang en eigen uitvaartverzorging inkoopvoordelen kan bieden, is een uitvaart bovendien veelal goedkoper dan bij een particuliere ondernemer. Kortom, wat anderen ook zeggen, u heeft er verstandig aan gedaan om een verzekering bij DELA af te sluiten.

Dit artikel is gepubliceerd in Dela`s Kroniek, voorjaar 2004 en is geplaatst om de eenzijdige belichting van de financiele aspecten van een uitvaartverzekering door de Consumentenbond te contrabalanceren.